gdmmgzgz_jcvw07jihgl

gdmmgzgz_jcvw07jihgl中国经济新闻网 2019-11-21 10:33:08

报告要点

我们认为当前发电耗煤量与工业增加值走势分化的主要原因有两点:其一,火电占总发电量比、工业用电占总用电量比双双下降可能导致发电量对工业生产的指引效果减弱;更重要的是,相比于轻工业,重工业耗电高但产值低,重工业产能扩张、轻工业生产放缓的组合也可能是工业用电与工业生产的走势分化的重要原因。

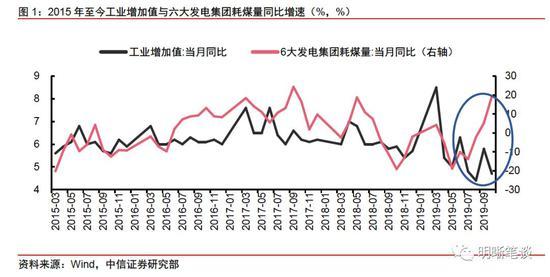

见“微”一定知著吗?经验上,发电耗煤量可以在一定程度上反映工业企业的生产状况,从历史上看,中国的发电耗煤量、发电量、用电量与工业增加值增速的变动趋势整体一致,然而,自2019年三季度开始,发电耗煤量与工业增加值的走势发生了明显背离。

分”“合”皆有因。从“发电——用电”的链条看,电力生产结构和产业结构的变化影响了发电耗煤量与工业用电量的联系,但工业用电量与工业生产之间也存在背离,因此更重要的原因可能在于“用电——生产”的环节:相较于轻工业而言,重工业的耗电高、产值低,因此重工业产能扩张、轻工业生产放缓的组合也可能是工业用电与工业生产走势分化的原因。

以史为鉴:本轮背离的“同”与“异”。历史上,工业用电量与工业增加值的走势背离共出现过三次,均呈现出重工业与轻工业生产分化的组合,分别为 2012年9月至2013年7月,2018年3月至2018年12月,以及2019年4月至今。总体来看,这三次工业增加值与工业用电的分化均伴随着重工业与轻工业的生产背离,均呈现出重工业生产加速、轻工业产能收缩的组合。

什么时候可以“破镜重圆”?随着政策对地产、地方政府隐性债务的监管趋严,重工业与轻工业的生产背离有望收敛,发电耗煤量对工业生产的指示意义将出现修复,且当二者同比增速走势完全一致时,发电耗煤量对工业生产的指示效果最佳。

综合来看,我们认为当前发电耗煤量与工业增加值走势分化的主要原因有两点:一方面,火力发电占总发电量比重下降、工业用电占总用电量比重下降可能导致发电量对工业用电、生产的指引效果减弱;更重要的是,相比于轻工业,重工业耗电高但产值低,因此我们认为重工业产能扩张、轻工业生产放缓的组合也是工业用电与工业生产的走势分化的重要原因。回顾历史上的三次“用电”与“生产”的分化,我们发现这三次分化均伴随着重工业与轻工业的生产背离,从结果看,工业增加值更加贴近于轻工业,而发电量更贴近于重工业。往后看,随着政策对地产、地方政府隐性债务的监管趋严,重工业与轻工业的生产背离有望收敛,发电耗煤量对工业生产的指示意义将出现修复。对于债市而言,发电耗煤量的高增并非经济的反弹信号,当前经济基本面仍较疲弱,稳增长的政策目标下货币政策仍有发力空间,我们维持10年期国债到期收益率2.8%-3.2%的区间不变,当前仍是做多利率的窗口期。

见“微”一定知著吗?

11月14日,国家统计局公布了2019年10月经济数据,其中,工业生产仍较疲弱,工业增加值的当月同比增速录得4.7%,处于历史低位;但高频数据中,10月6大发电集团耗煤量表现抢眼,同比增速收录19.3%,为近两年的最高水平。接下来,本文将对发电耗煤量与工业增加值的背离进行简单分析,试图解释二者分化的原因,并对发电耗煤量能否预测工业增加值这一问题进行简单探讨。

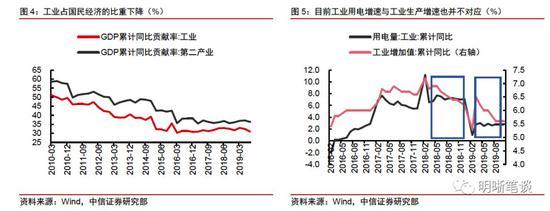

经验上,发电耗煤量可以在一定程度上反映工业企业的生产状况。从电力供应端看,发电厂的耗煤量一般对应着火力发电量,截至2018年末,火电占全社会总发电量的70%左右,是我国发电的主要方式,其他的发电方式如水力、风力、核电等发电量约占余下的30%左右,因此,发电厂耗煤量的起伏往往预示着全社会总发电量的变化;从电力需求端看,工业用电量是全社会用电量的主力,截至2018年末,工业用电量约占全社会总用电量的70%,第一、第三产业的占比分别约为1%和16%左右。由于电力能源的生产较快、存储较为困难,“发电——输电——用电”往往是同时完成的,发电企业的发电量与全社会的总用电量一般并无明显差异(二者差额主要是由于输电过程的消耗以及电量的进出口),因此“发电耗煤量——总发电量(火力发电量)——总用电量(工业用电量)”的链条就得以形成,从理论上讲,如果火力发电占总发电量的比重、工业用电占总用电量的比重均不变,那么发电耗煤量的变动将直接对应着工业用电量的增减,同时由于电力是工业生产的重要投入要素,用电量的增大(减少)一般也对应着工业生产的扩张(收缩)。

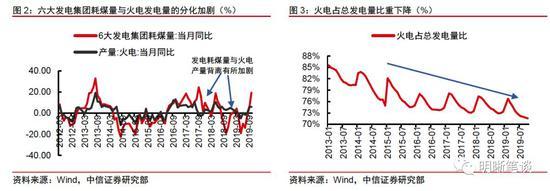

历史上,中国的发电耗煤量、发电量、用电量与工业增加值增速的变动趋势整体一致。由于工业增加值的公布时点较晚,且为月度而非高频数据,市场一般用更新频率更高、公布更为及时的发电耗煤量来近似反映工业生产的景气程度。2010年以来,工业增加值同比增速与六大发电集团耗煤量同比增速的总体走势大致相同。然而,自2019年三季度开始,发电耗煤量与工业增加值的走势发生了明显背离。发电耗煤增速整体回升但工业增加值的同比增速持续下探,截至2019年10月,发电耗煤量的当月同比增速录得19.3%,是近两年的最高水平,而工业增加值的同比增速仅收录4.7%,仍在历史低位磨底。

那么,发电耗煤量对工业增加值的指引效果为何减弱?我们仍沿着“发电量——用电量——工业生产”这一链条展开。

“分”“合”皆有因

从“发电——用电”的链条看,电力生产结构和产业结构的变化影响了发电耗煤量与工业用电量的联系。一方面,六大发电集团主要是东南沿海地区的发电厂,随着西电东送规模的逐渐扩大,中西部地区的火力发电量对全社会火力发电量的影响愈发明显,这可能导致六大电厂耗煤量与火力发电量的背离。另一方面,从电力结构看,随着节能减排等环保措施相继推出,火力发电占我国总发电量的比重逐渐降低,从2013年的80%降至2018年的73%,电力生产结构的变化也可能弱化了火力发电对整体发电量的指引。此外,随着我国产业结构的转型,工业占国民经济的比重整体下降,工业用电占全社会用电总量的比重也随之减少,这也可能导致发电量对工业用电、生产的指引效果减弱。

然而值得注意的是,即便我们用工业用电量与工业生产作对比,二者的走势也仍有差异:自2019年3月以来,重点电厂耗煤总量、工业企业用电量的累计同比均整体走稳,但工业增加值的累计同比增速持续下探。这说明“发电——用电”的传导不畅只能部分解释发电耗煤与工业生产走势的背离,更重要的原因可能在于“用电——生产”的环节。

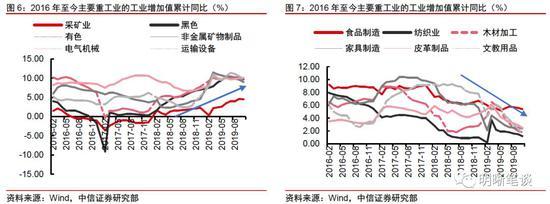

分行业看,采矿业、钢铁、有色等重工业与家具制造、纺织等轻工业的生产表现并不相同。结合来看,工业用电量(累计同比)与工业增加值(累计同比)增速的背离始于2018年二季度,进一步,从不同行业的生产情况剖析,可以发现自2018年二季度开始,重工业与轻工业的生产表现也开始分化:采矿业、黑色金属冶炼加工业、有色金属冶炼加工业等重工业的工业增加值累计同比呈不断上行趋势;而同期家具制造、纺织服装业、文教体育用品制造业等轻工业的生产速度却在放缓。

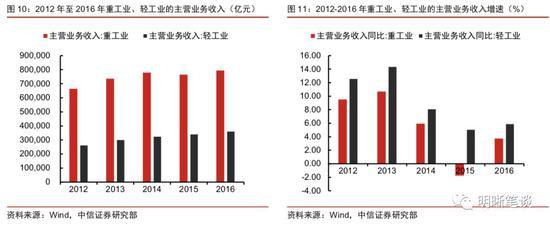

相较于轻工业而言,重工业的耗电高、产值低,因此重工业产能扩张、轻工业生产放缓的组合也可能是工业用电与工业生产走势分化的原因。从生产的角度看,由于国家统计局并不公布重工业与轻工业各自的工业增加值,我们很难直接对比重工业、轻工业产量的绝对水平,但我们可以通过重工业、轻工业各自的主营业务收入、主营业务成本来近似估算二者生产的相对规模,结合来看,重工业的主营业务收入、成本一般为轻工业的2-3倍(考虑到统计局仅对规模以上的企业进行统计,重工业的规模一般较大,因此实际值可能更低);从用电的角度看,重工业的用电量是轻工业的5倍左右(截至2017年的数据),一定程度上说明在同样的产出水平下,重工业的用电量要高于轻工业的用电水平。另一方面,自2012年开始,重工业的营收增速持续低于轻工业,这也在一定程度上说明重工业的产值较低。因此,重工业产能边际回补、轻工业生产仍在走弱的组合也可能是工业用电维持高位、但工业增加值持续磨底的重要原因。

以史为鉴:本轮背离的“同”与“异”

历史上,工业用电量与工业增加值的走势背离共出现过三次,均呈现出重工业与轻工业生产分化的组合,分别为 2012年9月至2013年7月,2018年3月至2018年12月,以及2019年4月至今。具体来看:

2012年9月至2013年6月,经济下行压力加剧,“基建+地产”发力带动上游重工业产能扩张。 2012年,“四万亿”刺激消散后国内经济放缓,叠加欧债危机阴云仍未消散,美国就业市场仍然低迷,国内经济下行压力加剧,我国采用 “基建+地产”的政策组合加以对冲。2012年2月开始,基建投资快速上行,而随着同年6月央行调低住房公积金贷款利率,房地产开发投资增速也开始快速上行,一定程度上提振了钢铁、水泥等建筑设备和原材料的需求,主要重工业均有一定的扩产动力,但终端需求的疲弱仍制约轻工业的扩产积极性。在此期间,工业增加值累计同比增速自 10.0%下行至9.5%,工业用电量则从2.9%稳步上行至4.8%。分行业看,钢铁、电气机械制造的工业增加值累计同比增速分别由8.7%、9.3%上升至9.7%、9.9%,而轻工业中食品制造业、纺织的工业增加值累计同比增速则由12.1%、12.5%分别回落至11.8%、9.6%。

2018年3月至2018年12月,前期产能去化导致相关行业库存明显回落,上游行业的补库意愿促进产能回补。自2016年开始,去产能加速推进,持续的产能去化导致钢铁、煤炭等产品的库存显著减少,进入2018年后,在补库动力的驱动下,钢铁、煤炭等相关行业的产能释放热情高涨,2018年采矿、黑色、有色等重工业的生产整体处于加速进程,但受经济下行压力加剧、中美贸易关系生变等因素的影响,疲弱的终端需求仍是轻工业扩产的掣肘。在此阶段,工业增加值的累计同比自6.8%逐步下行至6.2%,而工业用电量的累计同比增速小幅提高,从6.6%升至7.1%。分行业看,采矿、钢铁、有色的工业增加值累计同比增速由0.9%、2.9%、5.2%升至2.3%、7.0%、7.8%;食品、纺织、文教用品制造业的生产增速则由7.4%、2.1%、9.0%分别回落至6.7%、1.0%、7.8%。

2019年4月至今,二季度以来原材料价格上涨、对基建发力的乐观预期可能是上游生产加速的原因。进入2019年后,重工业的扩产热情不降反升,黑色、有色等相关行业的增加值增速进一步提高,我们认为原因可能有以下两点:一方面,受天气灾害、溃坝、矿难等一系列事件影响,2019年二季度铁矿石、焦煤、螺纹钢等原材料价格持续上涨,在一定程度上带动了上游企业的利润改善;另一方面,随着中国的经济下行压力加大以及对地产的调控趋严,市场对基建托底经济的预期升温,重工业提前生产备货以应对原材料的集中购置也可能导致相关企业生产加速。这段时期内工业增加值累计同比自6.2%的阶段高点回落至5.6%,而工业用电量整体走稳。分行业看,采矿、钢铁、有色的工业增加值累计同比增速由2.2%、7.9%、9.7%上行至4.5%、9.7%、9.9%;食品、纺织、文教用品制造业的生产增速整体回落,由5.5%、2.2%、6.1%分别回落至5.4%、1.2%、1.6%。

总体来看,这三次工业增加值与工业用电的分化均伴随着重工业与轻工业的生产背离,均呈现出重工业生产加速、轻工业产能收缩的组合。而从结果看,工业增加值更加贴近于轻工业,而发电量更贴近于重工业,这也进一步印证了我们此前的结论。

什么时候可以“破镜重圆”?

随着政策对地产、地方政府隐性债务的监管趋严,重工业与轻工业的生产背离有望收敛,发电耗煤量对工业生产的指示意义将出现修复。对于轻工业而言,当前居民收入、消费增速的下行均将制约轻工业的扩产动力;重工业方面,在MLF利率下调、基建资本金比例回落的组合下基建投资增速可能边际回补并带动相关行业生产加速,但考虑到当前监管层对地产的调控仍在持续、对地方政府隐性债务的监管也并未放松,后续钢铁、有色、设备制造等重工业的生产扩张程度可能较为有限,重工业与轻工业的生产背离程度或将有所收敛,发电耗煤量对工业生产的指示意义将出现修复,且当二者同比增速走势完全一致时,发电耗煤量对工业生产的指示效果最佳。

综合来看,我们认为当前发电耗煤量与工业增加值走势分化的主要原因有两点:一方面,火力发电占总发电量比重下降、工业用电占总用电量比重下降可能导致发电量对工业用电、生产的指引效果减弱;更重要的是,相比于轻工业,重工业耗电高但产值低,因此我们认为重工业产能扩张、轻工业生产放缓的组合也是工业用电与工业生产的走势分化的重要原因。回顾历史上的三次“用电”与“生产”的分化,我们发现这三次分化均伴随着重工业与轻工业的生产背离,从结果看,工业增加值更加贴近于轻工业,而发电量更贴近于重工业。往后看,随着政策对地产、地方政府隐性债务的监管趋严,重工业与轻工业的生产背离有望收敛,发电耗煤量对工业生产的指示意义将出现修复。对于债市而言,发电耗煤量的高增并非经济的反弹信号,当前经济基本面仍较疲弱,稳增长的政策目标下货币政策仍有发力空间,我们维持10年期国债到期收益率2.8%-3.2%的区间不变,当前仍是做多利率的窗口期。

关于我们 | 科研院所 | 客服中心 | 资料中心 | 媒体报道 | 投诉举报 | 帮助问答 | 查询服务

农市发[2016]2号

软著登字第1825094号

苏B2-20180764

村网通:第24733430号

版权所有:南京土流所信息技术有限公司 北京易村客农业科技有限公司 主管:北京村网通农业科技研究院

市场运营:山东易村客农业有限公司 南京易村客电子商务有限公司

苏ICP备18063654号-3

苏ICP备18063654号-3  苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316

苏公网安备 32011202000276号

合作邮箱:govzcn@aliyun.com 服务热线:0537-3161316